国民年金第3号被保険者の届け出関係と障害年金について見ていきます。

障害年金の受給要件の一つである、年金保険料の納付要件に関係することとなります。

3号創設と改正

創設

S60年年金改正で、第3号被保険者制度が創設されました。それ以前は、専業主婦(夫)は、国民年金に任意加入していないと、障害年金は受け取れず、また、離婚した場合に無年金になってしまうという問題がありました。

法改正により、基礎年金制度が確立されると同時に、第3号被保険者制度が開始されました(昭和61年4月開始)。

改正理由

第3号被保険者が創設されたのですが、第3号被保険者資格取得・種別変更の届け出をしないと年金受給権を得ることができません。しかし、第3号被保険者は年金保険料を払う必要がないことから(第2号被保険者全体で負担しているという構図のため)納付書や未納による督促状が届くと言うことがないため、第3号被保険者資格取得・種別変更の届け出漏れが多発しました。

その結果、多くの人が、将来の老後の年金額がもらえない、又は低額になってしまうという問題が生じることとなり、以下、救済のため法律が数回にわたり制定されました。

原則

届け出が遅れた場合、届け出が属する月の前々月から遡及して2年以内の部分については、保険料納付済み期間となります(初診日以後の届け出であっても納付済み期間となります)。それより前の期間については、保険料納付済みの期間とはなりません。

改正経緯

平成6年改正

H7年4月1日からH9年3月31日の間に「特例届出」をすれば、「届け出日以降」は、2年より「前の」期間についても、保険料納付済みとする措置が設けられました。

初診日と届け出日がどちらが先に来るかが重要になります(初診日が届け出日より前にあれば、特例届をしても従前どおり未納扱いとなります)。

平成16年改正

H17年4月1日前の期間について、3号特例届をすれば、「届け出日以降」、2年より前の期間も、保険料納付済み期間と扱われます。

H17年4月1日以後の期間については、3号届を遅滞したことについてやむを得ない事由があるときに、3号特例届を届け出日以後、2年より前の期間も、納付済み期間となります。

H6年改正と違うのは、こちらの特例届は届け出期限はありません。他方、H6年改正同様、初診日と届け出日がどちらが先に来るかが重要になります。

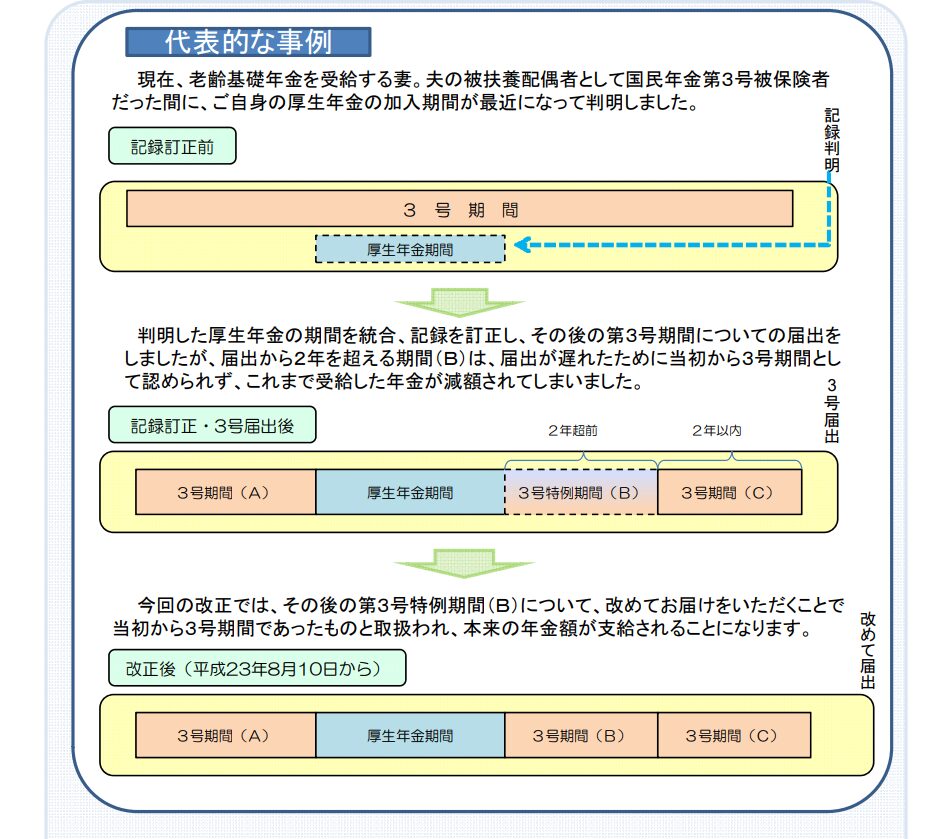

年金支援確保法

年金支援確保法がH23年8月に施行されました。

「第3号該当届(年金確保支援法用)」と届出することによって、2年より前の期間についても、保険料納付済み期間と扱われます。

H6,16改正との違い

支援確保法適用は、

★妻(便宜的に、以下「妻」としますが、「夫」でも同じです)は当初3号被保険者で手続きも済ませていたが、

★その後、夫が退職して2号から1号になったり、妻が就職したり収入が増えたりし

★妻が本来は1号や2号被保険者になるべき期間が途中であった(そしてその後また3号要件に該当した)にもかかわらず、ずっと3号のままであった場合です。

H16年改正との違いは、

H16年改正は、夫が2号被保険者になったときやその途中で、妻が3号被保険者の要件を充足したのに届を忘れたとき。

この支援確保法は、3号届は出していて、その途中で、妻が3号の要件でなくなったのにそのまま3号だった場合となります。

日本年金機構の下記サイトもあわせてご参照ください。うち、下記URLからの画像を下記アップしました。

https://www.nenkin.go.jp/service/kokunen/hokenryo/shienho.files/01.pdf

出典:日本年金機構サイトより

H6,16改正と”扱い”の違い

H6年、H16年改正と大きく違うのは、「当初から」保険料納付済み期間となることです。つまり、初診日後の届け出であったとしても、保険料納付済み期間となるのです。

障害年金手続きの上での注意点

障害年金の納付要件確認時に年金記録を見る場合において、記録の整備がなされていない可能性があるため、

「+」(3号納付済み扱い)→「$」(3号未納扱い)→「+」というがある場合は、

真ん中の「$」が実際は「+」になるべきなのに訂正がされていないのではないか、要検討となります。

不整合記録

「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(いわゆる「厚年法等改正法」)がH25年7月に施行されました。

不整合記録とは

不整合記録は、3号後に1号になるべきが「種別変更届け」が漏れてしまいずっと3号だった場合です。

第3号被保険者である妻が「種別変更届け」をする場合は、以下があげられます。

①夫が退職し第1号被保険者となった場合、②夫が死亡した場合、③夫が65歳に到達した場合、④妻の年収が基準額(130万円)以上に達した場合、⑤夫と離婚した場合、です。

他の改正との違い

支援確保法との違いは、

★支援確保法は、3号となっている記録の中に、3号以外になるべき期間後の、その後の3号となっている期間

★不整合記録とは、支援確保法以外に、3号となっている記録の期間のうち、実は1号だったある場合です。

そのため、例えば、3号の期間の途中に、①や④で1号になるべき時期の後の3号となっている期間は、支援確保法、

3号の期間の途中から現在まで、又は2号になるときまで、①④で1号になるべきなのに、3号のままの場合は、「不整合記録」、となります。

その他、②③⑤の事由が生じても3号のままの場合は、不整合記録となります。

届け出の効果

通常の特例届は、届け出日以降、納付済み期間となります。

年金支援法の特例届は、当初より、納付済み期間となります。

不整合記録となった場合は、以下となります。

「特定期間届」を届け出ることで、2年より前の期間は「特定期間」として、学生納付猶予と同じ扱いとなります。障害年金との関係で言えば、学生納付猶予は納付要件を充足することとなります。

ただし、特定期間となるのはS61年4月からH25年6月までの期間であること、

届け出を行った日以後にこの扱いとするので、初診日と届け出の前後関係に気をつける必要があります(初診日以後にこの届け出をしても従前通り未納扱いのままとなります。)。

下記は、特定期間該当届の届け出用紙です。

https://www.nenkin.go.jp/oshirase/topics/2015/20150216-02.files/0000012692VIXLY3IP8C.pdf

届け出の効果の例外

ただし、上記「届け出を行った以後」については、平成25年6月26日(公布日)以後平成30年3月31日までに初診日がある場合の特例があります。

以下のア、イの場合、初診日”以後”に特定期間該当届を提出した場合であっても、障害年金納付要件上、初診日の前日に遡って、時効消滅不整合期間を特定期間とみなすこととされました。

ア 初診日が平成25年6月26日から平成25年9月30日までの間にある → 初診日前に不整合記録の訂正がなされた場合

イ 初診日が平成25年10月1日から平成30年3月31日までの間にある → 初診日前又は以後に不整合記録の訂正がなされた場合

参考:https://www.mhlw.go.jp/web/t_doc?dataId=00tb9504&dataType=1&pageNo=1

まとめますと以下となります。

・初診日がH25.6.26~9.30 ➨ 「不整合記録の訂正→初診日」の時系列であれば、初診日後の特定期間該当届であっても、初診日前日に遡及して、該当届の効果が及ぶ(納付要件の計算では不整合期間が未納とならない)。

・初診日がH25.10.1~H30.3.31 ➨ 不整合記録の訂正日と、初診日の時系列前後不問で、初診日後の特定期間該当届であっても、初診日前日に遡及して、該当届の効果が及ぶ。

・初診日が「H25.6.26-H30.3.31」以外 ➨ 初診日より前に特定期間該当届をすることを条件として、初診日前日に遡及して、該当届の効果が及ぶ。

障害年金手続き上の注意

年金記録において「学生納付猶予」となっている場合はその申請日付まで確認し、通常は、申請(本件では特定期間届)の以後に初診日があると、学生納付猶予扱いとは障害年金納付要件上カウントしません。

しかし、H25年10月1日からH30年3月31日の期間に初診日がある場合は、そうはならない(”初診日以後の記録の訂正”であっても学生納付猶予扱いとする)ため、納付要件が充足しているにもかかわらず、充足していないとしないように、最大限、注意が必要となります。